「資産配分の最適化」 人生を変えるアセットアロケーションとは?

2021.09.07

はじめに

「資産運用においてもっとも大事なことは?」という質問をされたとき、私は必ず「資産配分」と回答する。資産運用の結果の8割が資産配分で決まるからだ。では自分にとって最適な資産配分はどのように決めればいいだろう。私が16年間で500名以上の富裕層に対して資産運用コンサルティングを行ってきた経験から最適な資産配分の作り方について説明する。

資産配分は人生の目標を達成するための手段

資産配分を最適化することをアセットアロケーションと呼ぶ。アセットアロケーションは人生の目標を達成するための手段である。人生の目標とは老後はお金に困らない生活を送りたい、子供に高度な教育を受けさせたい、海外で生活したいなど本人の希望する生活プランや夢を指す。

人生の目標は人それぞれ自由だが、世の中のほとんどの人がこの人生目標を達成するための最適な資産配分になっていない。自分の人生の目標が何かを考える前に投資対象を選んでしまっているのである。何に投資するかではなく、まずは何が自分にとって人生の目標なのかをしっかり考えて言語化し、目標に据えることが大事である。

私たちがお客様との最初の面談で行うもっとも大事なことがこの人生目標の確認である。しかし「人生の目標はなんですか?」と聞かれて即答できる人は意外と少なく、会話の中でエッセンスを抽出し、言語化するお手伝いをすることが私たちの最初の仕事であり、初回面談でもっとも時間を使うことである。

資産配分最適化8要素

人生の目標以外にも資産配分を最適化するための要素が8つ存在する。資産背景、投資目的、目標リターン、年齢、資産承継、ライフプラン、リスク許容度、経済条件である。人生の目標がもっとも重要で中核にあるべきだが、その周辺の最適化要素としてその他8要素も総合的に考慮して最適資産配分を導くのである。

例えば要素の一つの年齢を考慮すると若い人は投資期間が長く、損をしてもリカバリーできるので投資において高齢層よりリスクをとることができる。つまり若者は金融でいうと債券よりも資産成長を期待した株式を多く保有するべきである。

資産承継とは自分に万が一のことがあったときの相続税や相続争いなどの相続対策をどこまで資産配分に組み込むかという要素である。保有資産が多く相続税率が高い場合や子供が多く相続争いになりやすい場合はこの資産承継の要素を強く考慮するわけである。

私たちがお客様にアドバイスをする中でも本人が大事にしている要素を特に重視しながら、できるだけ8要素全てにおいて問題がない形であることを確認しながら最適化を進めていく。人生の目標が一番大事ではあるが、その他の8要素も複合的に考慮することが最適化には必要不可欠である。

資産配分最適化の流れ

資産配分を最適化するための正しい手順は以下の通りである。

■人生目標を決める

↓

■資産配分を決める

↓

■投資対象を決める

↓

■定期的に見直す

人生目標を資産運用の最終的なゴールと決めて、その他の8要素も考慮した上で最適な資産配分を導き、具体的な投資対象も決めて投資実行する。手順を特に間違えがちなのが人生目標や資産配分を決める前に具体的な投資対象を決めてしまうことである。繰り返しになるが人生目標、資産配分を考えずに投資対象を決めて投資してしまうと、投資自体が投資目的となり目先の利益だけを考える短期的な投機(ギャンブル)になる危険性がある。投資対象が逃げることはないので、何が一番大事かを落ち着いて考えるようにしよう。

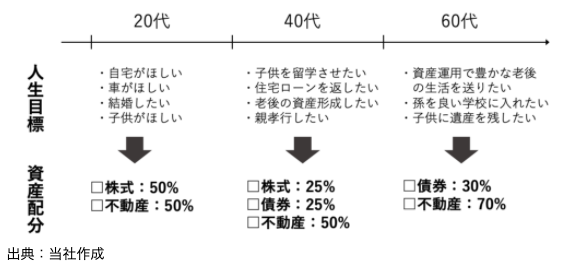

投資実行したあとは定期的に資産配分を見直す。理由は時間の経過とともに人生の目標も変わるので、そのときどきで最適な資産配分が変わってくるからである。現状の目標に対して最適でなければ最適な状態に資産配分を組み替えるわけである。以下のイラストのように年代とともに人生目標が変わると考えるとわかりやすい。

イラストのように20代、40代、60代と年代が大きく変わると人生の目標も大きく変わることが多いだろう。例では20代では夢を叶えるために資産成長を重視した資産配分となっており、60代では子供に多くの資産を残すことを重視した資産配分となっている。

仮に1年、2年でも結婚したり、子供が生まれる、マイホームを購入するなど家族構成などライフプランが大きく変わると人生の目標も変わることが多い。ゆえに資産配分も定期的に少なくても1年単位では見直した方がいいという道理である。

まとめ

今回の記事では最適な資産配分を作るために考慮すべき要素や手順について説明した。考慮すべき要素が多く、また専門性も相まって検討することが億劫という方は資産運用の専門家に相談することをお勧めする。命と家族の次に大事な資産、間違っても投資対象から検討するような愚行をしてはいけない。

世古口俊介

代表取締役社長

日興コーディアル証券(現・SMBC日興証券)、三菱UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレーPB証券)を経て2009年8月、クレディ・スイス銀行のプライベートバンキング本部ジャパンデスク立ち上げに参画。プライベートバンカーとして同社の成長に貢献。2016年5月に退職。2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。500人以上の富裕層の資産運用コンサルティングを行い、自身での顧客からの最高預かり残高は400億円。書籍の出版や日本経済新聞、週刊東洋経済、ZUU onlineなど各種メディアへの寄稿を通じて日本人の資産形成に貢献。

メルマガ登録フォーム

人気記事 -TOP5-

公式Twitter