結局いくら必要なの?教育費!NISAを活用して教育費を準備する方法

2021.12.06

目次

はじめに

一般的に子どもの教育費に必要とされる額は、1000万円~2000万円といわれています。教育費はお金に余裕のある家庭であれば、青天井でかけられる分野かもしれません。

本記事では、例えば子どもを医学部に進学させたい、留学させたい、というような一般的な教育費といわれるもの以外の教育費に注目してお話していきます。

そして、教育費を準備する方法のひとつとして、非課税で金融資産の運用ができるNISAの特徴について解説します。

わが子の教育費は結局いくらあればいいの?

教育費に正解はありません。進路によって子育て費用は大きく違ってきます。

教育費が1000万円~2000万円といわれる理由

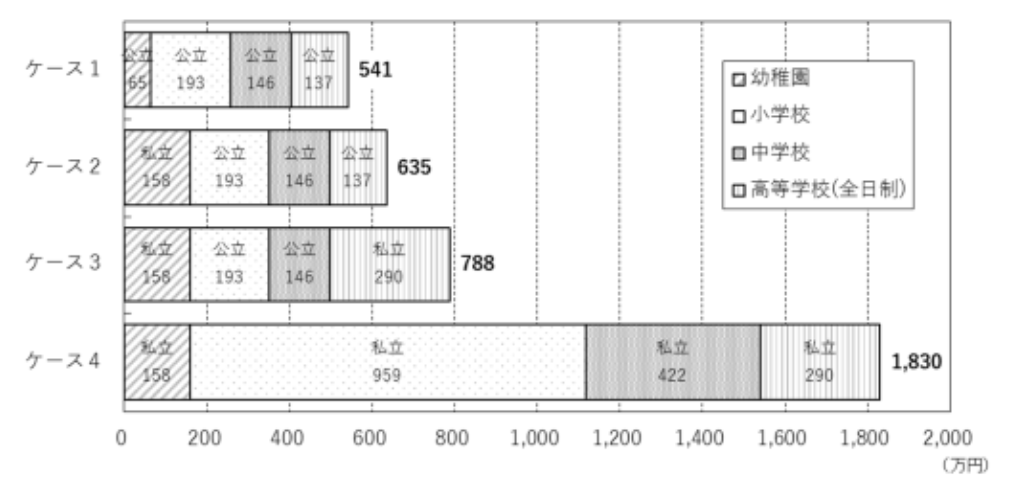

下図は、幼稚園(3歳)から高校卒業までの15年間にかかる教育費の総額です。

この費用には塾や習い事などの学校外活動費も含まれています。

幼稚園~高校卒業までの教育費(*1)

私立大学 初年度納付金平均額(令和元年度)(*3)

| 授業料 | 入学料 | 施設設備費 | 実験実習費&その他 | 初年度合計 | 6年間合計(概算) | |

| 医学部 | 267万円 | 134万円 | 104万円 |

195万円 |

699万円 | 3520万円 |

| 歯学部 | 326万円 | 60万円 | 56万円 | 94万円 | 535万円 | 2908万円 |

| 薬学部 | 143万円 | 34万円 | 31万円 | 10万円 | 218万円 | 1135万円 |

海外留学にかかるお金

海外留学をする場合の費用について見ていきましょう。

一口に留学といっても、留学期間、渡航先、学校の種類によってさまざまですが、いずれにしても最大の関心事は、お金がどれくらい必要かということです。

下表は、留学費用の目安です。留学をお考えであれば、これらの資金も必要になってきます。

海外留学にかかる費用(*4)

留学スタイル |

期間 |

2019年総留学費用目安 (授業料、滞在費、航空運賃、海外留学生保険、小遣い) |

| 語学留学 | 12週間 |

90万円~152万円 |

| 24週間 |

172万円~296万円 |

|

| 48週間 |

312万円~570万円 |

|

|

専門・専門課程 |

1年間 |

306万円~545万円 |

|

大学・大学院(MBA除く) |

1学年(アカデミックイヤー) |

300万円~500万円 |

|

高校(公立高校への私費留学) |

1学年(アカデミックイヤー) |

317万円~350万円 |

教育費の確保にNISAを活用する

ここまで教育費がいくら必要なのか?という点について解説してきました。

次に、教育資金を準備する方法の選択肢としてNISAの活用についてお話していきます。

いまさら聞けないNISAの基本

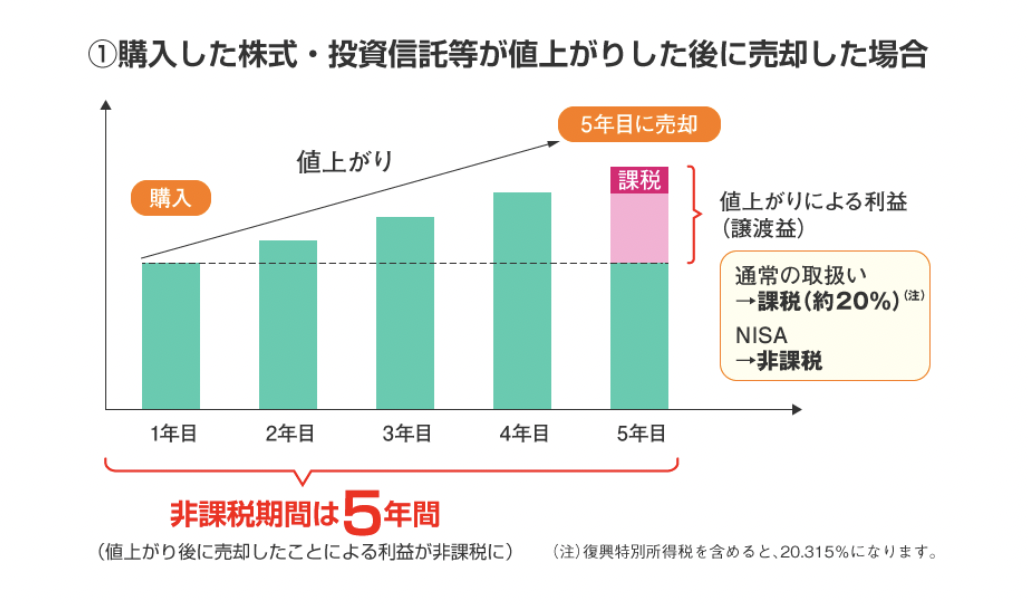

NISAとは期間限定の少額投資非課税制度です。

通常、株式や投資信託から得た譲渡益、配当金・分配金には20.315%の税金がかかります。しかし、NISA口座では、投資から得た利益に税金がかかりません。利益のすべてがそのまま資産となります。

NISAは少額からの投資が可能であること、そして長期的に運用することでメリットを得やすい仕組みのため、教育費の準備にも利用しやすい制度です。

また、NISAは、2020年の税制改正により制度の見直しが行われ、投資可能期間が5年間延長されることが決まっています。(ジュニアNISAは2023年末終了)

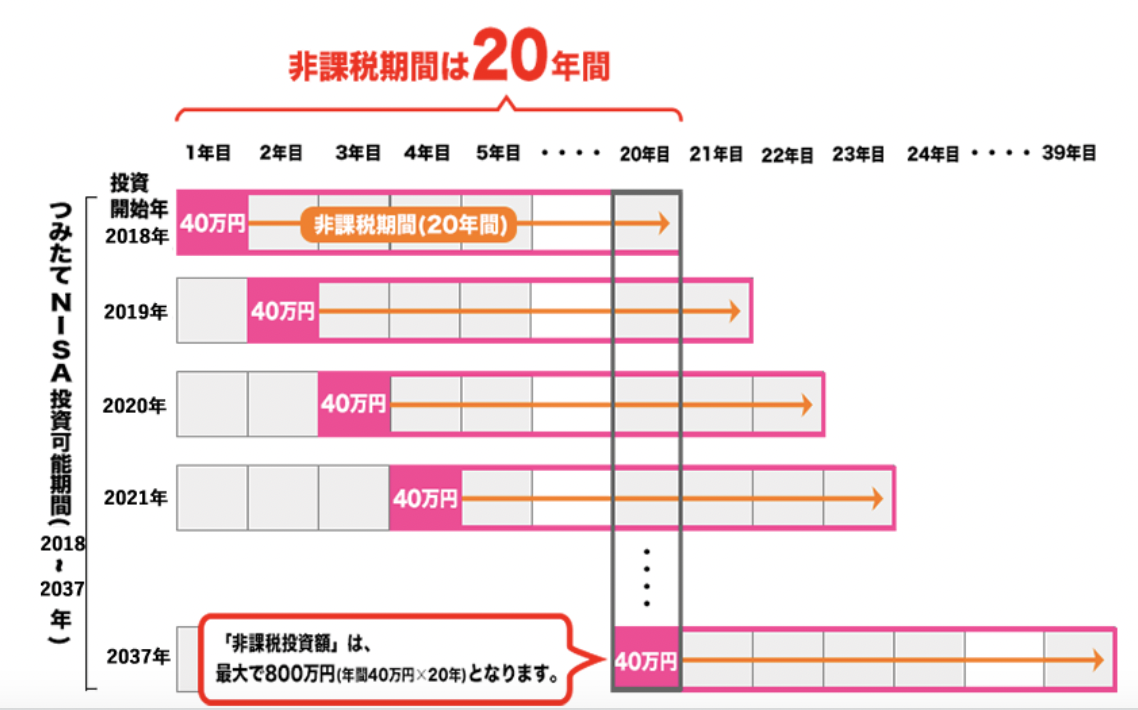

こつこつ準備なら「つみたてNISA」

教育資金を長期的なスパンでコツコツ増やしたいのなら「つみたてNISA」が適しています。

非課税投資可能額は年間最大40万円、非課税期間20年を最大限利用すれば、投資可能額は最大800万円となり、その譲渡益や配当金・分配金がすべて資産となります。

つみたてNISAのイメージ図(*5)

なお、2020年税制改正により、「つみたてNISA」の投資可能期間は5年延長され2042年末までとなることが決まっています。したがって、2023年までに「つみたてNISA」を始めれば、20年の最大非課税枠が利用できます。(5年延長されても、最大非課税枠20年、最大投資額800万円は変更なし)

「つみたてNISA」で購入できる金融商品は、金融庁が認めた分散投資に適した投資信託に限られていますので、投資初心者にも始めやすい投資といえます。

また、毎月一定額の積立(投資)金で、定期的に投資信託を買い付ける方法(ドルコスト平均法)で、運用期間が長ければ長いほど利益が出やすい仕組みです。

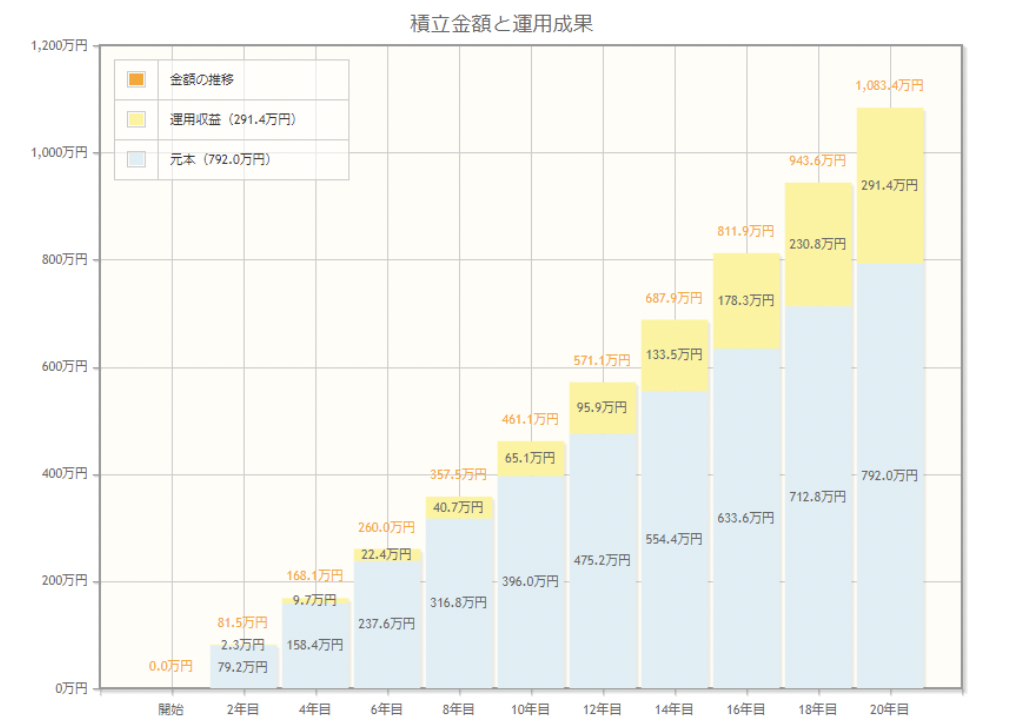

かりに、毎月3.3万円を(39.6万円/年)を20年間、利回り3%で運用した場合のシミュレーション結果を見てみましょう。(*6)

・投資総額:792万円

・運用益:291.4万円

・受取総額:1,083.4万円

例えば、子どもが誕生してすぐに毎月3.3万円ずつの投資を始めたとすると、20歳の時に1,083万円が受け取れる計算です。

もし、NISA口座ではなく、課税口座で運用したとすると、約59万円が税金として徴収されます。(291.4万円x20.315%)

まとまったお金があるなら「一般NISA」

まとまった資金がある方は、「一般NISA」を利用する方法があります。

「一般NISA」は、非課税投資額が年間最大120万円、投資可能期間が5年となっており、最大600万円の投資から得た譲渡益、配当金が非課税で受け取れるものです。

投資対象商品は、投資信託の他に株式の購入が可能です。(*7)

「一般NISA」の運用期間は2023年末までですが、2024年からは「新NISA」(仮称)がスタートします。「新NISA」の期間は、2028年末まで、投資可能額は122万円(投資信託20万円+株式等102万円)になります。

「一般NISA」で運用中の株式や投資信託は、6年目には課税口座への払い出しをするか、その年の非課税投資枠へ繰り越す(ロールオーバー)か、選択することになります。

ロールオーバーすれば、2028年まで非課税での投資運用が可能です。

まとめ

NISAは期間限定の非課税制度で、日本に住んでいる20歳以上の人が1口座のみ保有することのできるものです。

「つみたてNISA」と「一般NISA」の併用はできませんが、より多くの教育資金を非課税運用したいのならば、夫婦がそれぞれNISA口座を持つことで運用可能額は倍になります。

期間限定措置ですので、非課税投資枠を最大限に利用するならば、早く始めるほうがメリットをより享受できるでしょう。

メリットの多いNISAですが、損益通算不可であることや、年間の非課税枠を使い切らなくても翌年に持ち越せないこと、売却しても非課税枠は増えない(元に戻らない)など、デメリットもあります。

また、投資に元本保証はありませんので、損をするリスクがあることも理解した上で始めなければいけません。

制度を理解して、教育資金を準備する方法のひとつとして検討されてはいかがでしょうか。

*1(出所 文部科学省 平成30年度子どもの学習費調査

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf)

*2(出所:文部科学省 (資料1)令和元年度私立大学入学者に係る初年度学生納金平均額の調査結果についてhttps://www.mext.go.jp/content/20201225-mxt_sigakujo-000011866_1.pdf)

(文部科学省 国公私立大学授業料の推移https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2017/09/26/1396452_03.pdf)

基づき計算

*3(出所:文部科学省 (資料1)令和元年度私立大学入学者に係る初年度学生納金平均額の調査結果について

https://www.mext.go.jp/content/20201225-mxt_sigakujo-000011866_1.pdf)

基づき計算

*4(出所:日本FP協会 Journal of Financial Planning 2020.3 P10 海外留学)

*5(出典:金融庁 つみたてNISAの概要 https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html)

*6(出典:金融庁 資産運用シミュレーション https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

*7(出典:金融庁 NISAの概要 https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html)

メルマガ登録フォーム

人気記事 -TOP5-

公式Twitter