金融資産と実物資産、どちらで運用をすればいい?~それぞれの特徴と比較~

2021.09.13

はじめに

運用資産は株式、債券、不動産を中心として様々な投資対象があるが、大きく分類すると「金融資産」か「実物資産」の2つに分けることができる。今回は金融資産と実物資産にどのようなものがあるのか、どちらで運用を検討すればいいのか、両者のメリット・デメリットを踏まえて解説していきたいと思う。

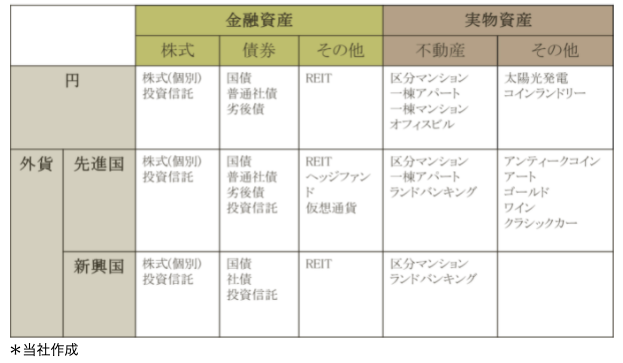

1.金融資産と実物資産の一覧

こちらの表は当社でまとめた金融資産・実物資産の代表的な資産である。

金融資産においては、株式・債券・その他資産に分類ができ、その中でも投資対象エリアが国内か先進国・新興国かで分類できる。その他資産にはREIT(不動産投資信託)、ヘッジファンド、仮想通貨(暗号資産)が挙げられる。

実物資産は不動産が主ではあるが、区分マンションか1棟マンション・アパート、商業ビルかで国内資産は区別でき、海外ではそこにランドバンキング(更地への投資)が加えられる。その他実物資産は多岐に渡るが、太陽光発電や金などの資産がその代表である。

2.金融資産と実物資産の比較

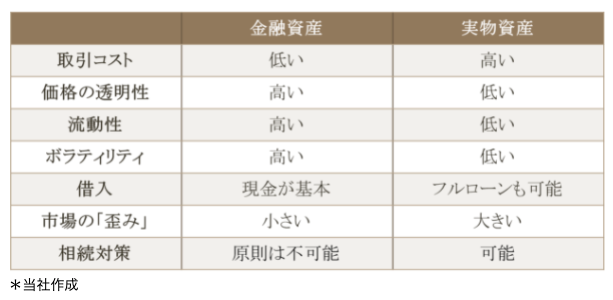

一般的に金融資産は市場が流動化されており、マーケット価格が一目見て分かるものが多いため、取引コスト・価格の透明性・流動性(換金のしやすさ)の面で実物資産より優れている。例外として、ヘッジファンドのように取引コストが高く、流動性も低く、価格決定も分かりにくい資産もあるが、たいていの金融資産はマーケット価格通りに動くのが特徴である。

一方実物資産は、不動産投資を例に挙げると、売り主と買い主の相対取引の為、売り主の状況により相場よりも安く購入できるチャンスもあり、市場の「歪み」が存在する。また、金融資産では基本的にできない借入を活用することが可能で、資金効率を高めて運用できるのも特徴である。国内の不動産の場合は相続税の評価としても有利に働く為、相続対策の面でも優れていると言える。

3.金融資産と実物資産のメリット・デメリット

金融資産の一番のメリットは、流動性の高さと言える。基本的に株式や債券・投資信託は数日から1週間程度で現金化が可能であり、マーケット相場を見て売却をした方が良いかがすぐに判断できる。一方で実物資産は金融資産ほどすぐには売却ができず、不動産であれば数か月は売却に時間がかかることが多い。不動産は築年数や立地、規模感にもよるが、流動性を意識する場合は都内の区分マンションへの投資が最も流動性が高いと言えるが、それでも1か月程度はかかると考えるべきだ。

一方で金融資産のデメリットは基本的には借入が使えないことで、レバレッジをかけた投資がしにくい側面がある。一方実物資産は投資対象を担保にした借入を使うことが可能で、銀行側も不動産融資であれば容易に借入を活用して資金効率を高めることが可能である。

また、相続対策の側面でも金融資産を活用した相続資産の圧縮は難しい。一方で実物資産も資産の圧縮効果がないものもあるが、不動産であれば相続税の評価減を取ることができ、同じ資産を保有するにしても相続税や贈与税が全く異なってくる。

4.金融資産と実物資産どちらに投資をしたら良いのか

株が上がるか、不動産が上がるか、という議論は置いておき、金融資産と実物資産にはそれぞれ特徴があり、どちらが優れているというわけではない。

「借入を使いたい」、「相続対策をしたい」というのであれば不動産が適しているし、「流動性(換金性)を重視したい」、「子どもに分けやすい資産を保有したい」というのであれば金融資産が適している。全体の資産のバランスや資金効率、相続の対策が必要かどうかといったアセットアロケーションや人生目標を考慮した上で、金融資産と実物資産のどちらに投資すべきか考えていく必要があると考える。

阿久津健太

ポートフォリオマネージャー

1993年3月生まれ。福島県出身。 早稲田大学商学部卒業後、SMBC日興証券株式会社に入社。 個人富裕層向けの資産運用コンサルティング業務に従事。 その後2017年9月に株式会社Wealth Partner、株式会社Wealth Solutionsに入社し、 資産1億円以上の富裕層向けに資産保全・管理、相続・事業承継対策等のアドバイスを行っている。富裕層や資産形成層向けのセミナー講師としても活動中。

メルマガ登録フォーム

人気記事 -TOP5-

公式Twitter