不動産投資に必要なローン戦略とは?

2021.12.20

はじめに

不動産投資は投資の資本として他人資本(銀行ローンなど)と自己資金により賄い、他人支出(家賃収入)により返済・資産形成を行う仕組みである。

ほとんどの人は借入を行い、自己資金だけでなくローンを組んで投資効率を上げることによりレバレッジの効果を享受しているのである。

数ある投資の中でも比較的低リスク・低金利でローンを使って投資可能というのは不動産という投資対象の特徴の大きな一つであろう。

今回は不動産投資を行う上での核となる不動産投資ローンの戦略について説明する。

不動産投資ローンとは

不動産投資ローンとはその名の通り不動産投資のために金融機関より受けることが可能なローンのことである。

投資や事業目的のため他人に貸し出すなどの自己居住用以外の目的で不動産を購入するためのローンになる。

住宅ローンとの違い

不動産購入に関わるローンとして住宅ローンもある。

自ら住むための家を購入する際に利用可能で購入する不動産を賃貸に出す場合には利用出来ない。

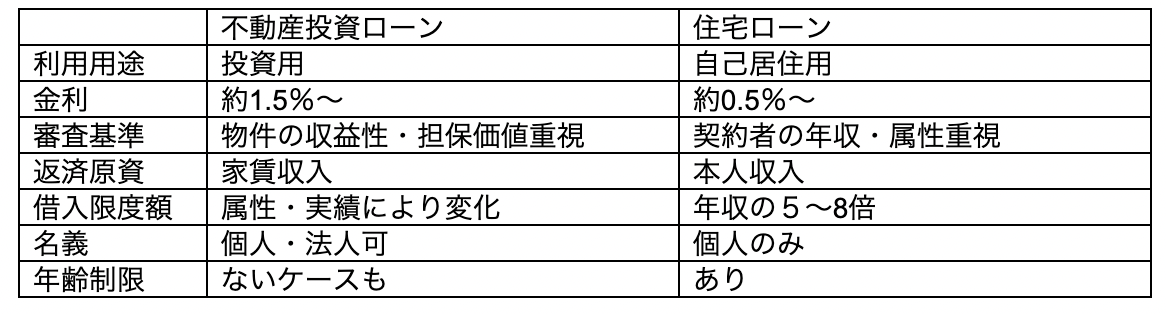

一般的に住宅ローンの方が審査基準としては緩くなる傾向にある。上記は住宅ローンと不動産投資ローンの違いをまとめた表である。

一般的に住宅ローンの方が審査基準としては緩くなる傾向にある。上記は住宅ローンと不動産投資ローンの違いをまとめた表である。

では住宅ローンと不動産投資ローンどちらを先に組む方が効果的なのか。

結論から言えば不動産投資ローンである。

不動産投資ローンの方が融資の審査が厳しいため住宅ローンの残債が審査に不利になってしまうことがある。

また、住宅ローンは個人の収入を判断基準に借入を行うが、不動産投資においての家賃収入を年収にプラスで考えてくれる金融機関も存在する。

一方、投資用不動産の経営が赤字であったり上手くいっていない場合は住宅ローンの融資額も引き下げられてしまうこともあるので注意は必要である。

不動産投資ローンの種類

前述の通り不動産購入には住宅ローンと投資用ローンの2種類が存在する。

このうち投資用ローンは「アパートローン」「プロパーローン」に分けられる。

アパートローンとは、各金融機関により金利・借入期間・借入額・エリアなどの条件があらかじめパッケージ化されている商品のことである。条件が明確なので満たしていれば比較的融資を受けるまでの手間や期間を短くすることが出来る。

一方プロパーローンとは、金融機関が独自調達した資金を保証会社を介さずに自社にてリスクを負担して貸し出すローンのことを指す。金融機関が独自に審査を行って融資実行されるため、オーダーメイドの融資が可能である。

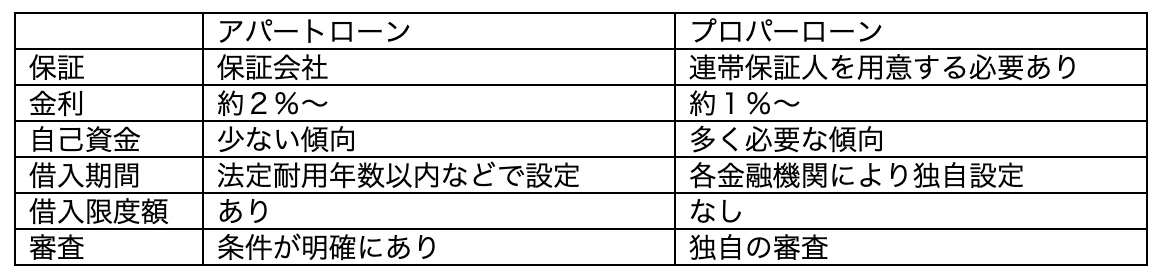

両者の比較を上記にまとめている。

アパートローンは条件や借入可能額が決まっているため比較的初心者向け、プロパーローンは審査が厳しいのである程度資産背景が大きい方が有利になる。

不動産投資ローン戦略

不動産投資をする上で重要になってくるのがこの内金利・借入期間・自己資金である。

まず金利に関してはプロパーローンの方が低く設定されることが多いので有利である。アパートローンとの金利差は約1%程度~となることが多い。不動産投資においては長期間において融資を受けるケースが多いためこの差は大きいと言えるだろう。

期間に関しては、アパートローンは耐用年数以内と決まっていることが多いが、プロパーローンでは金融機関独自の基準により耐用年数以上の期間での借り入れが可能な場合がある。

例えばある金融機関ではRC造(鉄筋コンクリート造)への融資基準が60-築年数が上限になる。不動産投資の戦略としては借入期間を長くして手元に残る資金を多くすることが重要になってくるため借入期間も鍵になる。ここは当社にご相談いただければ投資する物件に合わせた金融機関を選定することも可能である。

自己資金に関しては、アパートローンの方が自己資金を少なく融資を受けることが可能な場合が多い。手元に資金を残せるという意味ではアパートローンの方が有利と言えるであろう。

まとめ

今回は不動産投資ローン戦略ということで各ローンの条件概要を説明した。

アパートローンかプロパーローンどちらを選択するかは人によって異なる。

自分に適している条件はどちらなのか、借入金融機関はどこが良いのか。

また、上場企業株を保有している場合は証券担保ローンという選択肢もある。

当社は借入条件・属性・資産背景など様々な側面から分析してその方に合わせたご提案をすることが可能なのでぜひご相談いただきたい。

中武 洸星

不動産ソリューション担当

早稲田大学商学部卒業後、大和ハウス工業株式会社へ入社。富裕層・地主に賃貸住宅での土地活用ソリューション提案に従事。東急リバブル株式会社にて投資用不動産の売買仲介を経験後、株式会社Wealth Partnerに入社。

メルマガ登録フォーム

人気記事 -TOP5-

公式Twitter